日本の生命保険会社のエンベディッドバリュー

エンベディッドバリュー(EmbV)とは、取扱商品がカバーする期間が超長期にわたるという生命保険会社の特性を勘案した株主価値の指標である。欧州の生命保険会社では、株式時価総額とほぼ同じ値であるが、日本では株式時価総額=30~40%×EmbV、である。

EmbVは、敵対的買収に直面していた英国の保険会社があ1980年代後半から組織的に開示するようになったことに端を発する。EmbVは、伝統的EmbV=TEV→ヨーロピアンEmbV=EEV→市場整合的EmbV=MCEVと発展してきた。EEVはEEV原則に則って評価されるEmbVであり、MCEVはMCEV原則に則って評価されるEmbVである。

EEVとMCEVは大枠では同じである。どちらもEmbV=時価ベースの純資産価値+保険契約価値、と計算される。保険契約価値=将来利益現価+オプションと保証の時間価値+必要資本のフリクショナルコスト+ヘッジ不能リスクに係る費用、である。

ただし細かい点では違いがあった。

EEV原則(2004年制定)とMCEV原則(2008年制定→2009年改定)には、以下(1)~(3)のような大きな違いがあった。

(1) EEV原則には割引率に関するガイドラインがない。MCEV原則には、参照金利を用いて割引率を算定することが記されている(原則14)。原則14には、「参照金利はリスクフリーレートの代替となるもの」で、「参照金利は可能な限り当該キャッシュフローの通貨のスワップイールドカーブでなければならない。」、「参照金利は必要に応じて流動性プレミアムを加算したスワップイールドカーブでなければならない。」とある。

(2) EEV原則には、『オプションと保証の時間価値』に関するガイドラインがない。原則7に「保有契約に含まれる全ての金融オプションと保証が将来の株主キャッシュフローに与える潜在的な影響を、エンベディッドバリューから控除しなければならない。」と書いてあるのみである。MCEV原則では「全ての予測キャッシュフローは経済前提条件を用いて評価されなければならない。」、「ボラティリティはインプライドボラティリティに基づくべきである。」と書かれている。

(3)保険契約価値の構成要素として、ヘッジ不能リスクのコスト(CNHR)が新たに加わった。

2016 年5 月にEEV原則が改正され(※同年同月、MCEV原則も改定)、市場整合的計算手法および前提の使用が許容されるようになった。この改正原則に則って算出されるEmbVが「市場整合的EEV」である。

文献1によれば、市場整合的EEVは、 MCEV 原則によって算出されたEmbVとほぼ同じである、と米アクチャリーアカデミーが述べている(American Academy of Actuaries,2011)。

違いは、市場整合的EEVはMCEV 原則が要求する開示内容を満たしていないことである。文献2によれば、MCEV 原則では、例えば「死亡率と罹患率のセンシティビティに関して、生命保険(死亡保障)と年金保険を別立てて示すことが望ましい。」としている(補足1)。

MCEV原則(原則9)では、(ソルベンシーⅡに基づく)資本コスト法と比較可能な手法で算出すべきとしており、資本コスト率の開示を求めている(補足2)。

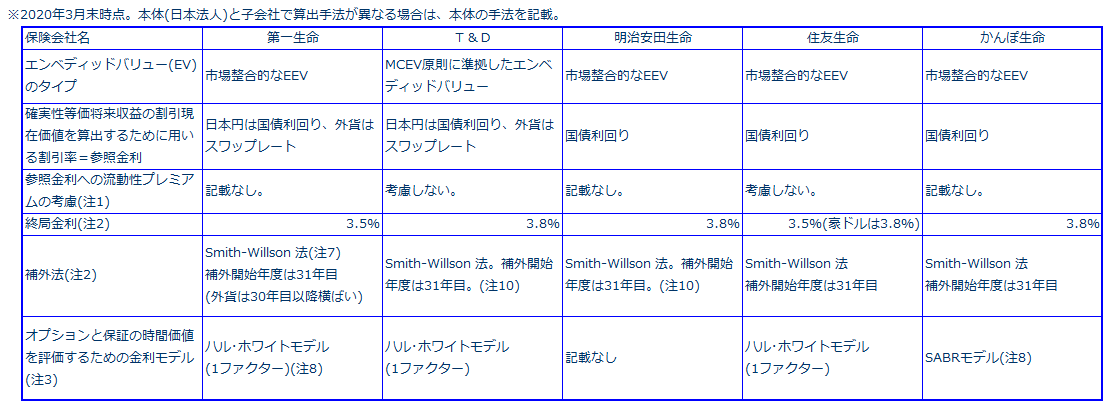

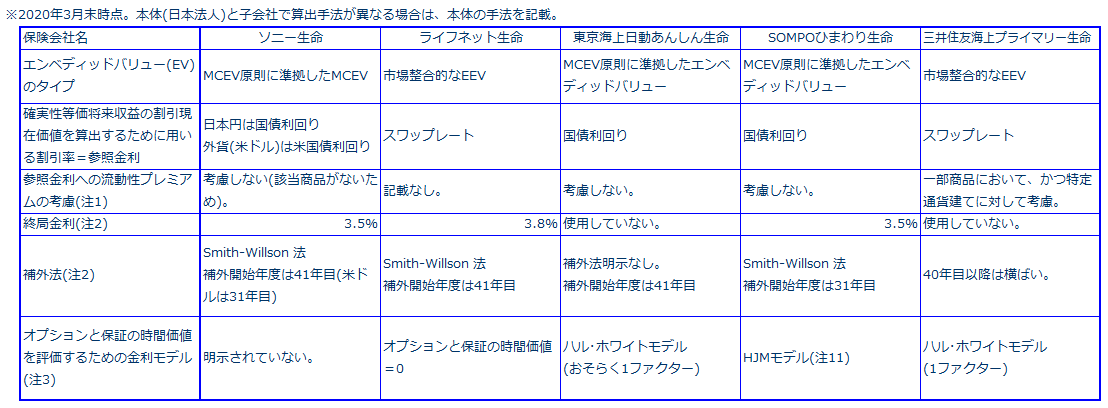

日本の生命保険会社が、どのようにエンベディッドバリューを算出しているかを表にまとめた(ソースは各社のWebサイト)。大手の一角、日本生命はエンベディッドバリューを開示していない(もちろん日本では法定開示の対象ではないので、各社とも参考開示)。

注1 MCEV原則14には、「参照金利は必要に応じて流動性プレミアムを加算したスワップイールドカーブでなければならない。」とある。市場整合的EEVを開示している生保は、そもそも流動性プレミアムを加算する必然性からは解放されている。MCEV原則に準拠している生保も流動性プレミアムを加算していない。

なお欧州でも流動性プレミアムを控除した場合のMCEV(クリーンMCEV)を開示する生保が存在するので、MCEV原則に準拠しているにも関わらず流動性プレミアムを加算しないという姿勢は、日本の特殊事情ということでもない。

注2 生命保険は終身保険等の超長期の保険商品を販売しているため、市場で観測可能な(流動性と信頼性が高い)現在価値算出用の金利が存在しない。つまり50年や60年といった超長期の金利水準を設定する必要性が生じる。

EUのソルベンシーⅡにおいて、超長期の金利水準を設定する方法として補外法が導入された。既知のデータを、データ範囲の外側に挿入してデータを補間する方法を補外法(あるいは外挿法)という。補外法はフォワードレートがある水準に収束するとの前提に立っており、その収束する値を終局金利と呼ぶ。

注3 保険契約価値の構成要素の一つである『オプションと保証の時間価値』は、生保が取り扱っている商品に内在するオプション価値を測定する項目である。当該項目は、①配当オプション、②変額商品の最低保証や、③金利が上昇した場合に契約者が保険契約を解約する選択的解約に係るオプション、などを評価することが求められる。さらに、当該項目を市場整合的に評価するには、市場において取引されている金利オプションと整合的に評価する必要がある。必然的に、何らかの金利モデルを活用する必要がある。

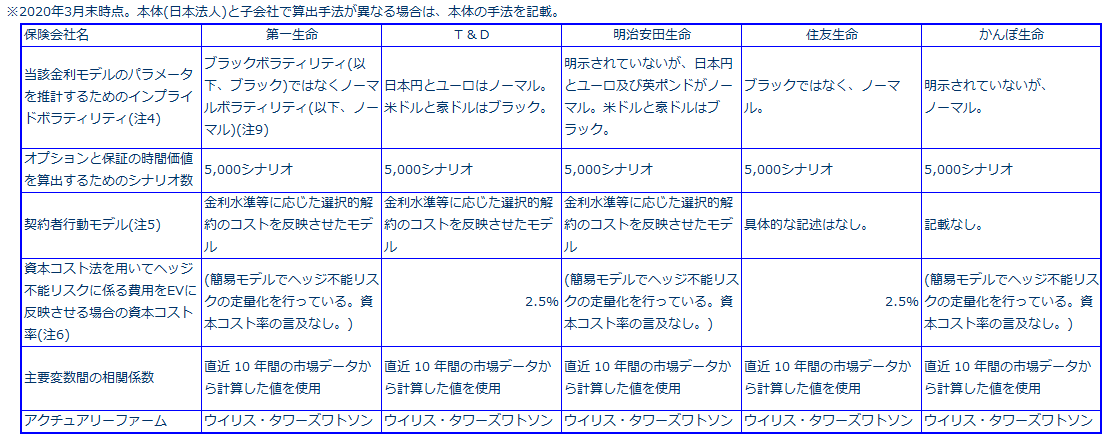

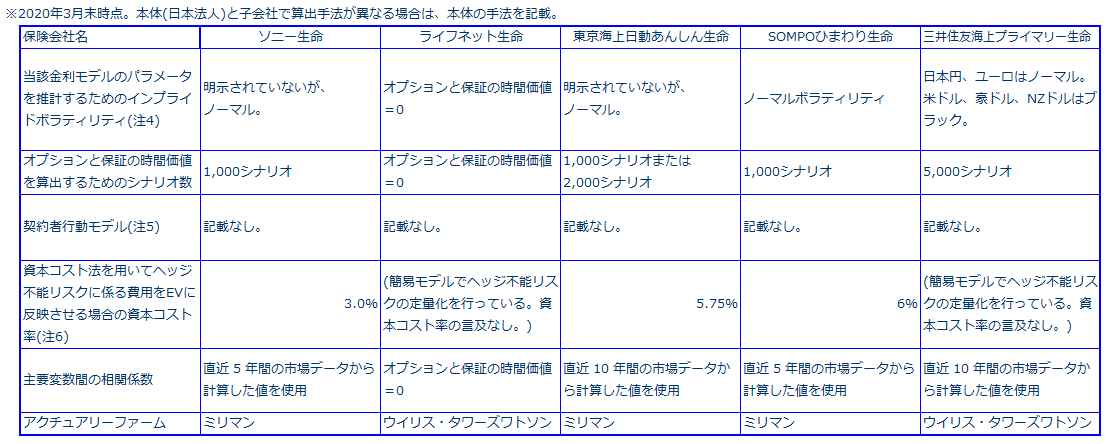

ほとんどの生保は金利モデルとして、(1ファクターの)ハル・ホワイトモデルを採用している。かんぽ生命だけ、2段階ギアが上がった高度なSABR(Stochastic αβρ)モデルを採用している。ハル・ホワイトモデルやSABRモデルについては、注8を参照。

注4 スワップションのインプライド・ボラティリティを使って、市場のスワップション価格と整合性を保った金利モデルを構築する。具体的には、フォワードLiborのボラティリティと各フォワードLiborのブラウン運動間の相関係数をスワップションのボラティリティから推定する。

注5 保険契約者は金利水準などに応じて解約を行う。『オプションと保証の時間価値』を評価するには、その行動をモデル化する必要があるが、非常に難しい。

注6 市場整合的EEVではヘッジ不能リスクにかかる費用の評価方法について会社の裁量が大きい。本文で触れたように、MCEV原則では、資本コスト法と比較可能な手法で算出すべきとしており、資本コスト率の開示を求めている。ソルベンシーⅡでは資本コスト率6%としているが、CROフォーラムは2.5~4.5%が適正な水準としている。

(生命及び損害)保険会社の資産・負債評価に対して用いられる用語は、銀行に対する用語と異なり、しばしば誤解を招く。ソルベンシ-2における資本コスト率にも、この同等でない対応関係は当てはまる。資本コスト率と呼称されているが、一般的なバリュエーションの用語で言えば、資本コストである。

詳細に述べれば、リスクマージンを算出するために適用される割引率を計算するために使用される"資本コスト"が、ソルベンシ-2における資本コスト率である。

リスクマージンは、技術的準備金を構成するbest estimate部分の不確実性に対する対価である。正確には、(市場価格で移転した)保険負債に基づく義務の全てを履行するために必要と想定される資本を調達及び維持するための資金の現在価値が、リスクマージンである。その現在価値を計算するために用いられる割引率が、ソルベンシ-2における資本コスト率から計算される。

市場価格で移転した保険負債を想定しているところが、市場整合的である。

2020年12月17日に、EIOPA(欧州保険年金監督局)が欧州委員会に提出した、ソルベンシ-2レビュ-に関する意見、でも資本コスト率6%の固定は維持されている。その一方で、リスクマージンの計算式は変更が加えられている。

「ヘッジ不能リスクにかかる費用」の具体的な算出ステップは次の通り:①将来の各年度において、ヘッジ不能リスク(保険数理リスク、事業リスク、経費リスク、オペレーショナルリスクなど)を信頼水準99.5%のワーストケースに設定する[BBB格に相当するという理由で信頼水準99.5%が選択されている]。②各年度で、ヘッジ不能リスクが発現した場合と発現しなかった場合の将来利益現価の差を計算する。③資本コスト率を②に乗じて、現在価値に戻した値が「ヘッジ不能リスクにかかる費用」となる。

なお99.5%VaRは、99%ES(期待ショートフォール)に等価と言われている。ESはtail VaRとも呼ばれる。

注7 Smith-Willson 法は、市場で観測可能な最長年限の金利と終局金利を入力値として、債券価格(市場価格)を再現するようにイールドカーブを算出する手法である。

2020年12月17日に、EIOPA(欧州保険年金監督局)が欧州委員会に提出した、ソルベンシ-2レビュ-に関する意見では、Smith-Wilson法の代替案が提案されている。その代替案は、市場で観測可能な最長年限の金利から、イールドカーブが終局金利に補外される、「FSP(最初の平滑化ポイント)」の概念が導入された方法である。

注8 ハル・ホワイト(Hull-White)モデルは、実際には市場で取引されているわけではない=計算上の産物に過ぎない、瞬間的なスポットレートを対象とする金利モデルである。その反省として、実際には市場で取引されている金利(Libor、正確にはフォワードLibor)を対象としたLiborモデルが1990年代後半に登場した。

しかしLiborモデルでは、ボラティリティ・スマイルを表現できないため、その対応版としてSABRモデルが2002年に登場した。

理屈としては、SABRモデルの採用が望ましいと考えられている。その理由は以下の通り。

保険契約者は完全には合理的な行動をとらないため、「選択的解約に係るオプションの行使金利は、幅広い水準に広がっている。」という重要な特徴がある。この特徴から、オプションと保証の時間価値を評価するためには、ボラティリティ・スマイルを表現できる金利モデルが必要であることが導かれる。なぜなら行使金利が異なるオプションからは異なるインプライドボラティリティが得られるからである。

注9 原資産価格が正規過程(ガウス過程)に従うとした場合のオプション価格を導くボラティリティがノーマルボラティリティである。一方、原資産価格が対数正規過程に従う場合のボラティリティがブラックボラティリティである(ログノーマルボラティリティという文言は使わない。)

昨今のマイナス金利とブラックボラティリティとは両立しない。ブラックボラティリティの代替物として、一番シンプルなボラティリティがノーマルボラティリティである。

注10 2020年3月末から採用。それ以前の取扱は次の通り:市場で観測可能な最長年限の金利を、それ以降の年限でも、横引きで使用する。

注11 HJM(ヒース・ジャロー・マートン)モデルも、実際には市場で取引されているわけではない金利を対象とする金利モデルである。ハルホワイトが瞬間的なスポットレートであったのに対してHJMは瞬間的フォワードレートを対象とする。

T&Dホールディングスはどちらも分別開示していない。

補足2 ソニー生命、T&Dホールディングス、東京海上日動あんしん生命及びSOMPOひまわり生命は開示している。なお、MCEV原則に準拠していない住友生命も開示している。

文献1 西山・中村、EV の有用性に関する総合的研究、公益財団法人かんぽ財団 平成28年度調査研究報告書(https://www.kampozaidan.or.jp/pdf/jisseki/report/221_S1.pdf)

文献2 石坂元一、エンベディッド・バリュー(EV)開示の現状-TEVからMCEVへの移行-、公益財団法人生命保険文化センター 生命保険論集第166 号、pp.77-98

(https://www.jili.or.jp/research/search/pdf/D_166_4.pdf)

◆関連記事 日本生命・三井生命事件