M&Aの成否を数値だけで判断できると考えるのは、ステレオタイプな発想です。

【まとめ】

株価などの数値をいじくりまわした結果をもって、「M&Aは失敗ばかり」と酷評されることが多い。ここでは、そのアプローチ自体が安直で、有意ではないことを主張する。

(1) 前置き

別稿で、M&Aを始めとする経営判断の失敗は、「個別の事情、当時の経済環境等を勘案して、なぜ失敗したのかを、実行判断や当時の状況とともに、一体(パッケージ)で判断しなければ、それは感情論に過ぎず、意味はない」と述べた。それでは、M&Aの失敗はどのように捉えるべきなのか。そして、そもそも、M&Aの失敗とは、正確には何を指すのか。あるいは、何を指すべきなのか。

企業は、価値を創造するために、事業領域を決定し、進むべき方向を定め、経営資源を最適配分しようと試みる。これが全社戦略と呼ばれるものである。M&Aは、全社戦略に沿った全社レベルの施策として策定・実行される。従って、M&Aを議論するためには、戦略論(全社戦略論)の知識が欠かせない。戦略の議論(レビュー)は、別稿にて行う。

全社戦略自体に誤りがあった場合、(突然バブルが発生するか、神風でも吹かない限り)いかに優れたM&Aを実行しても、価値は生み出せないだろう。

(2) そもそも買収プレミアムで失敗を語ることができるのか?

それでは、"失敗"の実態を覗いてみよう。これは誤解を解く旅でもある。まず、買収プレミアムに関する議論からはじめよう。一般にプレミアムが高いディールは失敗が多いと言われている。プレミアムの水準は、80年代に急上昇したことが知られているし、M&Aによる価値創造も80年代から怪しくなったと言われている(1960年代及び70年代のM&Aは価値を生んでいた、というのが業界のコンセンサスである)。

プレミアムの水準を調べてみると、1967年から69年(いわゆる米国M&Aの第三次ブーム)のプレミアムの水準は、10~20%と言われている。これが75年から80年には、40~50%に上昇しているし、1985年の大統領経済報告書では、(TOBのルールを定めた)ウィリアムズ反トラスト法のため、現金によるテンダー・オファーのプレミアムが、平均32%から53%へと上昇したことが指摘されている[注1]。別の資料によれば、80年代後半の平均的な買収プレミアムは50%(88年=41.9%[注2])であり、1983~88年のプレミアムは、60~70年代のプレミアムのおよそ5倍[注3]である。これだけみると、fat プレミアム=M&Aの失敗という公式が成立しそうであるが、本当にそうだろうか。

プレミアムとは、買収企業が「(買収企業以外の)他者が知らない(既に存在している)価値」あるいは、「将来発生するシナジー(他者では抽出できない価値を含む)」を獲得するために、それらの価値の一部を、被買収企業の既存株主に支払うものである。市場が効率的であるとすると、他者が知らない価値の存在は、あまり信憑性がない。ましてや、これほど情報通信ネットワークが発達した時代では、そのような秘密が隠れていると考えることは、小説のテーマとしてはおもしろくても、現実には難しい。一方、価値が毀損している事実が隠れていることは、ありえなくもない。従って、将来のシナジーを期待して支払われると考えることが、真っ当である。買収企業が考える方向に引っ張っていくと実現することが期待されるシナジーの(あくまで)一部が、既存株主に支払われる。少数株主も含めて、平等に払うとTOBである。

投資銀行家の考え方は、やや異なる。米国では、企業の株主がより大きな価値を得られる機会を該企業の経営者が奪う権利は、ないと考えられている。従って、「こんなおいしい話を検討しないとは、何事か!」というくらいfatなプレミアムをつけると、株主への受託責任を果たすために米国企業は、企業の売却を検討せざるをえなくなる。このため、どうしても買収したいと考える企業は、投資銀行のアドバイスに従い、ある程度のプレミアムをつけて買収提案をすることになる。つまり、プレミアムは、M&Aのスターターとなる。そして、プレミアムの水準は、その時々の経営者心理、株式市場の状況等によって変化する。

冷静に考えれば、プレミアムの水準が単純に、高い/低いと騒いでも、意味がないことくらい分かりそうなものである。例えば、業種業態や事業環境・市場環境を問わず、20%なら妥当で、40%では過剰であるという考えは、あまりに安直である。M&Aは失敗が多いという暴論同様、あまりに短絡的である。要は、支払った買収金額が妥当かどうかを判断すれば良いのである。そのような手続きを採って、プレミアムの妥当性を判断すべきである。fat=failureというformulaは信用に値しない。従って、「最近のディールはプレミアムの水準が下がって、まともになってきた」というビジネスウィークの記事 [注4]には、あまり価値がない、と考えられる。

フォーチュンは、この「支払った買収金額が妥当かどうかを判断する」アプローチを採用した。買収金額を正当化するために要求される、将来の成長率を計算することで、具体的には、(EVAで有名な)スターン・スチュワートの協力を得て計算した「要求成長率」をベースにして、買収金額の妥当性を評価している [注5]。ここで言う、「要求成長率」とは、"買収した事業から得られる買収後5年分の税引後営業利益が、買収金額を賄う"ためには、どの程度の成長率が要求されるかを表すものである。それによると、13%のプレミアムを払ったP&G/ジレットの案件 [注6]は、5年間に渡り年率12.1%で成長する必要がある。プレミアムの水準は低いにも拘らず、これは、相当チャレンジングな値である。さらに、プレミアム0のSBC/AT&Tの成長率は0.1%で構わない。数字自体は小さいが、急速な縮小市場では、現状維持=横ばいでもタフである。

最初の誤解に対する答えは、「M&Aの成功・失敗を、単純に、買収プレミアムの水準だけで判断してはいけない」ということである [注7]。論理的、戦略的に判断すべきである。

(3) 他の数値であれば失敗を判断できるのか?

次に、単純な数字でM&A失敗の実態を見ていこう。M&Aへの反対論者として、最初に思い浮かぶマーク・シロワー [注8]の結論から始めよう。シロワーは、実証分析の結果、平均的にM&Aは価値を破壊すると結論づけている [注9]。米デル社のマイケル・デルによれば、ハイテク企業におけるM&Aの80%は失敗だというし(しかし、80%で驚いてはいけない!全てのイノベーションの試みの96%は失敗=ROI目標をクリアできない、と主張するコンサルタントもいる [注10])、マイケル・ポーターの論文によると、歴史的にみて、あらゆる買収の2/3は失敗している。

しかし、デルが失敗と断定する理由は、「ダメな会社同士が一緒になっても、結局ダメ」という単純な理由からであり、ポーターの論文では、「調査の対象となった企業が、"調査の対象となったM&Aによって、全く新しい分野に進出する"というケースが、60%以上あった」[注11]という。これを、M&A全体の調査結果とみなすのは、明らかにフェアでないと思われる。邪推であるが、ポーターの影響力を考えると、出典を明かさずに、"M&Aは失敗が多い"と断定している文献の多くは、このポーターの論文を単純に信じているだけではないだろうか。

ATカーニーが98年から99年にかけて行った115件の調査の結果では、58%がゴールに到達できなかった[注12]というが、この調査は、下記に示すボストン・コンサルティング・グループやベインの調査結果と比べるまでもなく、1年の調査期間でかつ、115件という数字を対象にしており、あまりに少ない。この数字から有意な結果を導き出すのは、難しいと考えられる。

一方、ボストン・コンサルティング・グループ(BCG)によるレポート(以下、BCG論文と呼ぶ) [注13]は、1993年から2002年までの10年間にわたり、米上場企業705社が行ってきたM&Aの結果を調査した。その結果は、「積極的にM&Aを行った企業グループのTSR(株主価値利回り率)は、M&Aをほとんどor全く行わなかった企業グループのTSRを年間1ポイント上回っていた」し、「積極的にM&Aを行っている企業は、自前の成長による企業の2倍近くの成長をとげ、より迅速に市場シェアを獲得している」というものである。

さらに、ベイン&カンパニーのコンサルタントが執筆した論文(以下、ベイン論文) [注14]によると、1986年から2001年の15年間に買収を実施した1,700社の調査・分析から、この期間中、20件以上の買収を実施した米企業は、全く買収を行わなかった企業の約2倍のTSRを達成していたという-この結果は、BCG論文の調査結果に符合する。買収が5件に満たない場合でも、全く買収を行わなかった企業よりもTSRが高いのであった。小規模のM&Aを連続的に実施して、価値を生み出すことが出来れば、アウトパフォームする結果が出たというのである。

また、40年間(1962~2001)にわたり米国のM&A案件を調査した論文[注15]によると、M&Aは(買収企業と被買収企業の)株主に7.3%の価値をもたらしたという[注16]。なお、同論文によれば、これまでの検証は不完全であり、同論文で施された調整の結果、創造価値は5.3%から7.3%に上昇したのだという。

さて、これまでの意見をまとめると、矛盾した結果が出ている、となるだろう。もう少し探求してみよう。統計的なデータ=M&Aを失敗と断ずるベースとなっているデータ=でも同じ状況、つまり不整合で矛盾した結果が出ていることを示す。

(4) 統計データならM&Aの失敗を判断できるのか?

まずは、懐疑派のデータから示そう。投資銀行がこんな数字を出すというのも凄いことだが、ソロモン・スミス・バーニーの調査では、1997~99年までに買収された米国企業の株価は、買収発表後に、買収されなかった同業他社に比べて4%低かった[注17]。会計事務所プライスウォーターハウス・クーパースの調査では、1994~97年に行われたM&Aで、1年後の株価は同業他社に比べて3.7%低いことが明らかになった[注18]、という。

懐疑論者のデータを続けよう。詳細不明の粗っぽいデータとして、調査会社による英国買収企業の買収後の業績をみみると、調査結果は4種類あるが、-12.6%(サンプル1,048件)、-4.5%(448件)、-2.0%(171件)、0.0%(435件)と散々な内容である。

期間1989~1999年、日本企業120社(買収73社、合併36社、営業譲渡11社)についてCARs(累積異常利益率)を計算した結果、買い手企業については、買収時点の±20日で1.89%、±5日で1.04%、±1日で1.62%であった[注19]。この結果を見て、M&Aがリターンをもたらすと結論することは難しいのではないだろうか。株価の動きはスタティックではないのだから…。一方、売り手企業については、買収時点の±20日で4.50%、±5日で2.53%、±1日で4.08%であった。売り手企業の株主には、リターンがもたらされた、と考えてよいのかもしれない。また、日本企業を対象としたデータとしては、「1990~2002年のサンプル137件の結果(CARs、発表後±3日)は、買い手企業で1.5%、売り手企業で4.4%」も存在する[注20]。これは、先のデータと整合的な結果と言えるだろう。

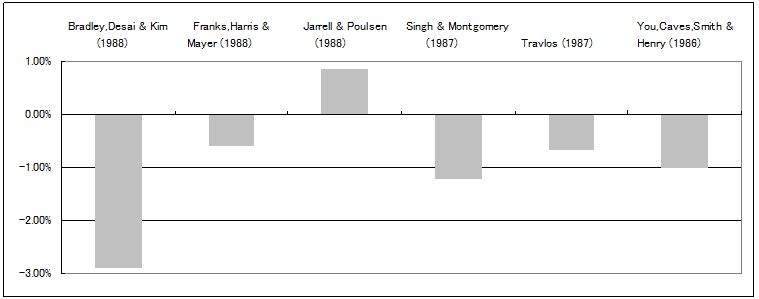

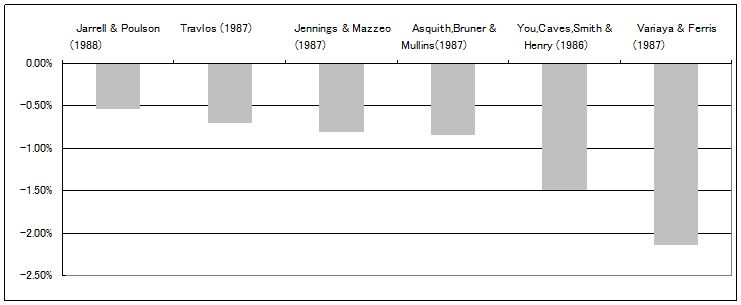

海外の研究として、買収企業のCARsについて以下のデータが存在する[注21]。

◆ 買収時点の±1~4日を対象とした研究

図表1-1 CARs(買収時点の±1~4日を対象とした研究)

◆ より長期にわたって測定した研究

図表1-2 CARs(より長期にわたって測定した研究)

この結果では、1つの研究を除いてCARsが全てマイナスであることは衝撃であるが、その一方で、思ったほど大きな凹み(負値)ではないとの見方もあり得るだろう。「M&Aが事前の期待に応えることは困難である」とする理由は様々であるが、"シナジーは株価に既に織り込まれており、それをbeatするのは困難である"[注22]というロジックは、上にあげた研究結果を見ると、説得力がある。

駄目押しに、買収パターン(買収対価と、友好・非友好)に応じた、期間1970~89年における買収企業の5年間の異常株式リターンというデータを、見てみよう[注23]。M&Aの結果を株式リターンで評価することに対して、より矛盾感というか混乱を感じるのではないだろうか。

・ 非友好的な現金による公開買付を用いる買収 61.7%

・ 現金を対価とした買収(友好的、非友好的) 18.5%

・ 全ての買収 -6.5%

・ 株式を対価とした買収 -24.2%

さて、これまで長々とデータを見てきたために、退屈された読者も多かっただろう。そしてさらに困ったことに、素朴に見ても、単純な数字で見ても、統計データでも見ても、整合性に乏しい結果が出ている。素直にこういった結果を眺めると、一般の方は、「M&Aに関わった企業の利益や株価を計測して、本当に"何かしら有意な結果"が得られるのか」と疑問を感じるのではないだろうか。

(5) それではM&Aの失敗は、どう定義すべきなのか。

実は、このような指摘が、既になされている:「買収側企業の利益に関する研究は(相矛盾する結果がでており)、まだ意見の一致を見ていない。株価の動きに焦点を当てた(最近の)研究では、買収側の株主は、"いつも利益をだす"わけではないし、"いつも損失をだす"わけでもない[注24]」、「買収企業の成果は、多くの研究で検討されているが、相矛盾する結果となっているのが実状である[注25]」、「買収によって得られるリターンの源泉に関する知識は、いまだとらえどころがなく、はっきりとわからない[注26]」し、「M&Aの価値創造に関する研究には、一貫した結論や共通の見解は得られていない[注27]」。

さらには、次のような驚くべき論文[注28]も存在する:『M&Aについて一般に言えることは、実際には皆無である。』-これには、「これまでの研究は、関連型M&Aと非関連型M&Aの成果の相違を検定したに過ぎなかった」という意見のシロワーも否定的であるが、真実を言いえているのかもしれない。

そして、このような展開で思い出されるのは、CAPMの検証性に関して1977年に発表された、有名なRoll論文である[注29]。同論文では、「それまで行われてきたCAPMのテストは代理市場ポートフォリオの効率性のテスト」であって、「真の市場ポートフォリオの効率性のテストではなかった」ことを示した。つまり、CAPM理論の検証は、原理的には可能であるが、実際には不可能であることを指摘したのである。

ここで、Rollが行ったように、鋭いアカデミックな論理を展開できればよいのだが、そこまでの能力は、残念ながら筆者にはない。しかし、株価をあれこれ弄りまわしてみても、恐らくM&Aの成功or失敗は判断できない。この意見は、正鵠を射ている。おそらく、真実は、次の記述に極めて近いだろう。

これまで、M&Aは"ほとんどが失敗する"と酷評されてきた。しかし、その低い評価は、少数の大規模M&A(ビッグディール)の"失敗"によるインパクトが大きい[注30]ためであり、実際のM&Aでは、"失敗"はそれほど多いわけではない(もちろん、成功ばかりでもない)と考えられる。特に小規模で計画的なM&Aでは、成功確率が上がる。

また、株価をベースにM&Aを論じることは、ほとんど意味が無い。株価データをもって、多くの「M&Aが失敗」と断ずることは決してすべきではない[注31]。同様に、市場が熱狂的に受け入れたからと言って、そのM&Aが成功であるとは言えない。

名門投資銀行モルガンスタンレーと個人向け証券会社ディーン・ウィッターの案件を考えてみよう。1997年2月、$21bilで行われた対等合併を市場は、熱狂的に歓迎した。数週間で両社の株価は25%上昇、合併後の株価は合併前の2社の株価の平均を上回った[注32]。しかし、8年後に混乱が起こり、フィリップ・パーセルCEOは(報酬パッケージの性質上自主的に)辞任し、ディーン・ウィッターは分離される予定である(もっとも、後任者―後任といっても、合併前のモルガン・スタンレーのトップであった―ジョン・マックは、分離を否定した[注33])。これは、成功なのか失敗なのか。もし単純に、株価で計測するならば、短期的には成功、長期的には失敗と判断される案件であろう。

いったい、「M&Aの失敗」は、どう定義すべきなのか。これを探るために、個別ディールについて、失敗の様子を見ていこう。

【脚注】

注1 出典は、参考文献[1]

注2 出典は、参考文献[2]

注3 出典は、参考文献[3]

注4 "Dealmakers Wise Up", Business Week, Feb.21, 2005, pp.30-31は、「最近のM&Aは、昔と異なり、買収企業のコア・ビジネスにフォーカスしており、比較的小規模の案件が多い。規模が小さくなったためではないが、買収に伴い支払われる(コントロール)プレミアムも、15~20%と小さくなった」と書いている。そして、「最近のディールは、過去の反省に立ち、まともな案件が多くなってきた」と結論する。

注5 "The Urge to Merge", Fortune, Feb.21, 2005

注6 P&Gのアドバイザーは、メリル・リンチ。ジレットは、ゴールドマン・サックスとUBS。ちなみに、GSとUBSは共同アドバイザーがそこそこ多い。英ボーダフォングループのいくつかのディール、クライスラー買収案件におけるダイムラーのアドバイザーが代表的な例である。

注7 ちなみに、実際のプレミアムの水準を五月雨式に拾ってみると、以下のような状況である。SprintはNextelに、ほとんどプレミアムを払っていない。日本でいえば、三共が第一製薬に支払うプレミアムは、14%である(三共、第一製薬のアドバイザーはそれぞれ、野村証券、メリルリンチ)。仏ぺルノ・リカールが、米フォーチュン・ブランズと英アライド・ドメックに対して行った買収提案は、670ペンス/株であり36.2%のプレミアムであった。この提案に対して、米コンステレーション・ブランズが対抗offerを出したが、結局、ペルノ・リカール側による買収が成立した。さらに、ファイザーは、バイオベンチャー「バイクロン・ファーマシューティカルズ」を19億ドルで買収($29.1/株、全額キャッシュ)したが、プレミアムはと言えば、(過去90日間の平均株価に対して)fatな74%である。

注8 M.Sirowerは、大学院生時代からM&Aの研究を行い、一貫して批判的な立場を貫いてきた。BCGを経て、(2005年)現在、chief of the M&A strategy practice at PwC。一方、M&Aの(熱烈な)支持者としては、ロチェスター大学ビジネス・スクールやHBSで教鞭をとった、M.Jensen教授が知られている(例えば、[1]を参照)。

注9 [3] を参照。度々引用するこの本(残念ながら絶版であるが)の内容は、厳密に言うと、買収プレミアム理論である。

注10 米国のイノベーション・コンサルティング・ファームDoblinグループによる(出典は、Get Creative, Businessweek, Aug.8-15, 2005, pp.40-48)。

注11 出典は、参考文献[4]

注12 出典は、参考文献[5]

注13 K.Cools, K.King, C.Neeman and M.Tsusaka, Growing Through Acquisitions(M&Aによる成長)。以下の同社webサイトを参照のこと。

http://www.bcg.co.jp/publications/globalreport/2004.html/gr7_01.pdf

注14 D.Harding and S.Rovit(スコフィールド素子 訳)、成長するM&Aの源泉、ハーバード・ビジネス・レビュー、Feb、2005

注15 When battles commence: Hostile bids are back again. Who should rejoice? The Economist、Feb.21、2004、p.67

注16 ただし出所は、S.Bhagat, M.Dong, D.Hirshleifer & R.Naoh, "Do tender offers create value? New methods and evidence", Fisher College of Business working paper, Feb. 2004

注17 [6]を参照。出典は、N.Deogun, S.Lipin, "Deals & Deal Makers: Big Mergers of '90s Prove Disappointing to Shareholders," The Wall Street Journal, October 30, 2000

注18 [6]を参照。出典は、S.Rattner, "Mergers: Windfalls or Pitfalls," The Wall Street Journal, October 11, 1999

注19 出典は、参考文献[7]

注20 井上、日本企業のM&Aに対する株式市場の評価、企業会計、Vol.57、No.6、2005、pp.18-23. 合わせて、スキームの違い、プレミアムの水準の違いによって、CARsがどのように異なっているかも示されている。

注21 [8]を参照。出所:B.Black,"Bidder Overpayment in Takeovers," Stanford Law Review, Vol.41, No.3, Feb, 1989

注22 出典は、参考文献[3]

注23 [9]を参照。出典は、T.Loughran & A.Vijh, "Do Long-Term Shareholders Benefit from Corporate Aquisition", Journal of Finance, Dec, 1997

注24 出典は、参考文献[1]

注25 出典は、参考文献[3]

注26 [10]を参照。出典は、B.Ekbo, "Horizontal mergers, collision, and stockholder wealth," Journal of Financial Economics, 11, 1983, 241-273及び、R.Stillman, "Examining antitrust policy toward horizontal mergers," Journal of Financial Economics, 11, 1983,225-240

注27 [11]を参照。出典は、R.Larsson, S.Finkelstein, Integrating Strategic, Organizational, and Human Resource Perspectives on Merger and Acquisitions: A Case Survey of Synergy Realization, Organization Science, Vol.10, No.1, 1999, pp.1-26

注28 [3]を参照。出典は、P.Haspeslagh, D.Jemison, "Acquisition - Myth and Reality," Sloan Management Review 29,1987, 53-58。

注29 出典は、参考文献[12]

注30 前出のEconomist論文によれば、1998~2001年に米国で行われた4,136件の案件を調べた結果、この期間のM&Aは、買収金額の12%にあたる金値を株主価値から減少させていたが、それは全案件数のわずか2%に相当する87件によるもので、他の案件では価値を創造していたという。出所は、S.Moeller, F.Schlingemann & R.Stulz, "Wealth destruction on a massive scale? A study of acquiring-firm returns in the merger wave of the late 1990s"(forthcoming)。また、小規模案件の成功確率が高いことは、[13]、[14]、ベイン論文等でも指摘されている通り。一方、[3]は([13]に小規模案件=買収金額が買収企業の時価総額の10%未満の失敗確率は低下する、と記述されていることを引用し、また認めながら)、「M&Aの相対規模が成果に及ぼす影響は一貫したものではない」としている。

注31 この点に関して、例えば[11]でも、「財務諸表上の業績と株価変動による判断では、M&Aによる価値創造に関して、一致した結論は出ていない」と述べている。

注32 出典は、参考文献[4]

注33 ディーン・ウィッターの分離は行われなかったが、2007年にディスカバー部門をスピンオフさせた。

【参考文献】

[1] J.Brooks(東 訳)、アメリカのM&A、東洋経済新報社、1991

[2] 横山・本田、マッキンゼー合従連衡戦略、東洋経済新報社、1998

[3] M.Sirower(宮腰 訳)、シナジートラップ なぜM&Aゲームに勝てないのか、トッパン、1998

[4] B.Wasserstein(山岡 訳)、ビッグディール(上)(下)、日経BP社、1999

[5] M.Habeck、F.Kroger、M.Tram(岩本 訳)、勝利する企業合併、ピアソン・エデュケーション、2000

[6] S.Finkelstein(橋口 監訳)、名経営者がなぜ失敗するのか?、日経BP社、2004

[7] 薄井他、M&A21世紀2 バリュー経営のM&A戦略、中央経済社、2001

[8] J.Collis、C.Montgomery(根元・蛭田・久保 訳)、資源ベースの経営戦略論、東洋経済新報社、2004

[9] S.Ross、R.Westerfield(大野 訳)、コーポレートファイナンスの原理、きんざい、2004

[10] J.Barney(岡田 訳)、企業戦略論(下)全社戦略編、ダイヤモンド社、2003

[11] 中村、M&Aマネジメントと競争優位、白桃書房、2003

[12] 榊原・青山・浅野、証券投資論[第3版]、日本経済新聞社、1998

[13] T.Copeland、Valuation 3rd edition、John Wiley & Sons Inc.、2000

[14] T.Copeland et al.(伊藤 訳)、企業評価と戦略経営、日本経済新聞社、1993

※オリジナルは2005年に執筆しています。

![]()

![]()