アライアンスとM&Aは、どのような場合に価値を創造するか。

競争市場で勝ち残るために企業が選択できる施策は、7つある。

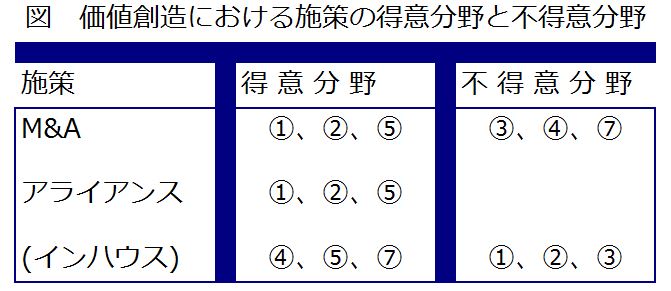

① 希少な資産へ差別的にアクセスする

② 規模の経済、範囲の経済を追求する

③ 安価な土地、安価な労働力を利用する

④ 知的基盤をマネージする

⑤ ブランドを確立する

⑥ イノベーションを推進する

⑦ 顧客のエモーションに訴える

ベイン論文[注1]は、(ありがちであるが)マーケティングの視点のみから作られており、技術革新、技術の商業化あるいはイノベーションといったものが入り込む余地がない[注2]。

さて、競争環境での勝ち残り=新しい価値を創造した結果、と考えると上記手段の全てにおいて、アライアンスand/or M&Aは、価値創造に貢献することができる。では、企業は、どちらを選択すればよいのだろうか。そして、それは何故なのか。アライアンスとM&Aのそれぞれが、価値創造にもたらすインパクトの比較考察は、ほとんど行われていないようである[注3]。M&Aとアライアンスでは、その得意分野が異なる[注4]。図表にしてみると次のようになる。

この図表から読み取れることは、次の4点であろう。

(1)価値創造に関して、アライアンスは、有効な施策である。

(2)価値の創造に関して、M&Aとアライアンスは代替的である。

(3)アライアンスとM&Aは代替的であるが、知的基盤のマネジメントに関しては異なる。

(4)イノベーションの達成は、どんな手法を使っても難しい。

以下、それぞれについて議論しよう。

(1)アライアンスは、有効な施策

価値創造に関して、アライアンスは有効であるが、その理由の一部は、アライアンスの派生物(バリエーション)が広範であることに、求めることができる。結びつきの強さや、対象となる企業の数、それぞれの役割の柔軟性などから、様々なバリエーションがもたらされる。別の見方をすると、「アライアンスは目的や役割を明確にした上で(≒契約内容を厳しく作成する)、目的に応じて的確にマネージしていかなければ、成果はあまり得られない」ことを意味する。

アライアンスは、これまでも世界中で、数多く行われてきたが、そのほとんどは、規模の経済・範囲の経済(デファクト・スタンダードの確立を含む)を目指したものであったと考えられる。ところが近年、急速に、知財融合型のアライアンスが増えてきている。ただ残念ながら、その仕掛け人のほとんどは、戦略的思考に優れた米国人である。

大量生産プラットフォームを有する米企業(あるいはそのような企業をポートフォリオ企業として所有するファンド)が、特定の製造技術を求めて世界中をサーチした結果・・・日本やドイツの企業と接触したり、技術シーズを探した結果・・・スイスの企業にコンタクトしたり、という事例が、普通に発生している。

このように世界では、戦略的意図を持ち、うまくマネージされている(技術ライセンスを含む)知財融合型のアライアンスが、行われている。グローバル競争に勝ち抜くためには、日本企業も早急に、この戦略オプションの有効性を適確に認識し、対応すべきだと考える。

そのための第一歩は、ベンチャー企業と対等な関係―パートナーシップ―を構築することにある。契約社会に生きていない日本の大企業は、共同開発の過程でベンチャーの技術あるいはノウハウを習得してしまい、その時点で契約を解除してしまうことが少なくない。

(2)M&Aとアライアンスの代替性

さてアライアンスとM&Aの代替性であるが、価値創造へのアプローチとして、アライアンスとM&Aは、同じカテゴリーに属する、同じ効果を持つと言って良い。これは、多くのM&Aの目的でもある"規模の拡大・範囲の拡大"というアプローチを例に考えると分かりやすい。

大量生産技術と大量販売システムの結合が、規模の大きさを誘発した1900年前後に、米国で起きた第一次M&Aブーム(水平結合の時代)は、まずカルテルから始まっている。しかし、カルテル(アライアンス)では、裏切りにより実効性がなかったため、M&Aに移行したのである[注5]。1890年に制定されたシャーマン反トラスト法によって、カルテルやトラストではなく、M&Aが選択されるようになったとも言われている[注6]。

欧州でも、競争激化による価格低下を防ぐために、カルテルが形成されたが、効果がない場合に強制力をもったM&Aに移行したのである。ところが、ドイツではカルテルに法律上、強制力をもたせることが認められたため、M&Aへの移行が生じず、大企業が誕生しなかった[注7]。

また日本でも、M&Aよりアライアンスが好まれたが、これは、法律で強制力を持たせたのではなく、ムラ社会における信頼関係(掟?)が、カルテルに強制力を持たせたのだと考えられる。こういった事実は、アライアンスとM&Aが、本来同じ効果をもつという考えを裏付ける。

それでは、両者はどう違うと考えればよいだろうか。すなわち、例えば"希少な資産への差別的にアクセスする"や"規模の経済・範囲の経済を追求する"で価値を創造しようと考え、施策として、アライアンスとM&Aのどちらを選択すべきか判断しなければならないとき、どうすればよいのだろうか。これを<オリジナルの疑問>と呼ぼう。

変化に、「すばやく、徹底的に、根本的に」対応する場合、M&Aが真価を発揮するが、結論的に言えば、アライアンスによって経営上の目的が達成可能であれば、M&Aを選択するべきではない[注8]。これは重要な点である。

サプライヤ、または顧客の巨大化あるいはグローバル化への対応のために、止むを得ずM&Aが必要[注9]となることもあるが、変化に"的確に"対応することで、競争上の優位性を構築するところにM&Aの本質がある。M&Aにおいて、価格政策や調達方法を変更すること、あるいは、保守的な会計を採用している被買収企業の方針を変更することで利益を捻出するといったことは、枝葉である。

アライアンスで十分ならばM&Aを選択すべきではないと考える理由は、M&Aによって得られると期待される価値を享受するには、(全社戦略とM&A戦略が正しいとして、そしてM&Aで達成を目指す目的によって重要性は異なるが)M&A後のマネジメントを適切に遂行することが必要不可欠であるが、それはアライアンスでの作業に比べて、かなり困難な作業であるからだ。加えて、投資銀行と法律事務所に支払うフィーをはじめ、M&Aに要するコストは莫大である。

従って、アライアンスでは実現不可能なことが、M&Aで実現できるとき、及び、M&Aの方がより高い価値を実現できるときのみ、M&Aを実行すべきである。例えば、規模の経済を目指すとき、アライアンスで十分ならばM&Aに頼るべきではない。大量購入でコストを削減するといった単純な"規模の経済"ならアライアンスで十分である。近年のM&Aで大きなコスト削減ソースとなっているITシステムの統合によって、規模の経済を発揮する場合でも、M&Aではなく、共同出資会社に複数企業のITシステムを移管すること(アウトソースを含む)でも、スケールメリットは享受できる[注10]。

アライアンスと異なり、M&Aは全社的な行為であるから、全ての行動が、時間軸上ある程度は、平仄を合わなければならない。そのため、結果が出るのに時間を要する研究開発業務にその目的をフォーカスしたM&Aでは、往々にして不協和音が生じることになりかねない。一方、アライアンスは局地戦であり、比較的柔軟に変更が可能である。小規模に初めて、試行錯誤的に解を探求せざるを得ない場合には、強力な施策である。

安定的ではあるが収益性の低い業務を、多角化目的のM&Aで取得することは珍しくないが、このようなケースでは、収益性の高い業務に携わっている社員たちの稼ぎが、低収益業務に吸い取られるとの不満が発生する。これは、人事に絡む問題(含む処遇、報酬)であるが、アライアンスと異なり、M&Aではこの問題が頭を悩ませる。人事的な問題だけならば、当座の解は存在する。日本企業のM&Aでもお馴染みの、持ち株会社の下に事業会社をぶら下げる、という対応策がそれである。しかし、多角化の目的がシナジーであれば、どこかで接着作業が必要になる。いつまでも分離させておくわけにはいかない。双方が納得できるビジョンの提示と、シナジーの結果としてのキャッシュフローの増大を示すことができなければ、最終的な解決にはならない。

さて、これまでの議論から、アライアンスで十分であれば、M&Aを選択すべきではないことを述べてきたが、「十分」であるかは、どうすればわかるのだろうか。残念ながら、変化に十分対応できるか否かは、そのときの状況に依存する。アライアンスがM&Aに移行すること理由の一部は、このためであると考えられる。

アライアンスで十分対応できるのか、あるいは、今の状況では対応可能なのか、という判断は、結局、経営判断である。経営環境、経営者の能力に依存する。どんな場合にもあてはまる万能の処方箋はない。楽して勝つことができないのである。

従って、<オリジナルの疑問>への答え―『"希少な資産への差別的にアクセスする"や、"規模の経済・範囲の経済を追求する"』で価値を創造しようとしたとき、アライアンスを選択すべきなのか、M&Aを選択すべきなのか―には、唯一の解はない。

ただ、アライアンスでは『変化への対応が不十分である』と経営者が判断したときに初めて、M&Aを選択すべきである。おそらく、これ以上の答えはない[注11]。

(3)知的基盤のマネジメントとM&Aの相性

価値創造手法としてのアライアンスとM&Aの選択は、環境次第とはいいながら、目安というものは存在する。一般的に、知的基盤のマネジメントで価値を創造する場合には、M&Aは向かないといえる。製造・生産に関する技術や販売チャネルをM&Aで獲得し、機能させることは難しい。なぜかというと、学習過程とM&Aの相性が悪いからである。

M&Aの場合、獲得する資産がすぐさま使える状態ready-to-goでないと難しい。まずは、poorな例から取り上げよう。例えば、被買収企業側の社員が、会議等の資料を作成して、ホッチキス(最近は、ステープラーと呼ばないとバカにされる?)でまとめるとき、どこで留めるかで、買収企業側社員からクレームがつく。右上なのか左上なのか(下ってことはありえないが…)。もちろん、図表も上側が右なのか下なのかで、揉める。揉める、というのは、必ずしも喧嘩になるということではないが、買収企業側は、細かいことでさえも、自分達のルールに合わせろ!となってしまう。

企業規模や社格に違いがある場合、なおさらである。近親憎悪というケースもあるが、本質的には、M&Aは、時間とコストをかけて、苦労して相手側の資産を"獲得"したのだから、後は買収側の流儀に従って、予定通りスムーズに価値を創造してくれ、というのが偽らざる本音である。学習という概念はそぐわないのである。

ホッチキスの位置くらいなら、致命傷にはならない(笑ってコラえてだ…)が、製品開発プロセスになると、シビアである。互いに流儀・流派がある。相手の技術力を評価して、買収したケースであれば、被買収企業も技術に関しては、相当なプライドを持っている。それを、相手側のやり方に合わせろといわれても、うまくいくはずがない。だいたい、こっちの技術を買ったってことは、周辺のプロセス・やり方を含めて評価して買ったってことじゃないのか?…と、被買収企業側は考える。実際、そこに、大きなギャップがあり、そこが埋められないと、時間だけが過ぎていく羽目になる。

さらに悪いことに、技術がランク付けされていると、しっくりいかない。製造・生産技術が軽んじられている会社[注12]で、他社の該技術を買収した場合(軽んじていても不足していれば、外部から入手するしかない!)、買収側が学習するという形で進むことには、まずならない(裏方さん、宜しく…の世界)。そもそも謙虚になることは、難しいが、買収という行為が、それをさらに難しくしているのである。

また、技術系企業のM&Aで、特定の製品や技術を目的とした小規模なM&Aではない、大型のM&Aであれば、多種多様な技術が、一度に手に入ってしまうことになる。アナウンス上は、スピードアップを目的にM&Aで技術を導入したのであるから(従って投資家は、そう期待するから)、迅速に、研究開発が行われるべきであるが、新しい技術が、どっと入り込んだ現場は、少なからず混乱を起こし[注13]、肝心のスピードを発揮できない。

これは、ハイテクベンチャーが、必要以上の資金を集めたときの状況(いわゆる、死のくちづけ)に似ている。目的をフォーカスせず、興味の赴くままにR&Dを行うと、ハイテクベンチャーは、必ずといって良いほど失敗する。経験則として、集中すべきとき、目的をフォーカスすべきときは、そうしないと成功しない。法人に限らず、個人で考えた場合も、器用貧乏(もう少し、かっこよく言えばプロブレムソルバー)は、立派な業績を残せないことが多い。どんな難問でも解決してしまうプロブレム・ソルバーとして知られている旧ソ連の物理学者ランダウは、米国のファインマンと同じくらいの天才物理学者であろう[注14]が、ファインマンに比べると印象が薄い。これは、もちろん大ヒットがないからである。優れたテーマに集中すれば、もっと立派な業績が残ったに違いない。

販売チャネルを買収する場合でも、買収側が被買収側に学ぶ、合わせるということは、難しい。販売チャネルの買収がうまくいかないことに関して、「買収企業の商品の競争力が不十分/ 買収企業の商品と販売チャネルの適合性が不十分/ 買収したことによって、既存のサプライヤとの関係が悪化した」という観点からも議論できる。しかし、ここでは、もっとミクロな視点(人の視点)から考察してみよう[注15]。

小売店の商品陳列を手伝ったり、ポップなどの店頭広告を作成したりと言った地味なアプローチで入り込み、店主の信頼を得て良い場所を確保することが鍵になるようなチャネルもあるし、データに基づき年間販促キャンペーンのスケジュールを作成し、景品やイベントのアイデアを提案することが鍵となるチャネルもある。この二つを統合して、何が得られるだろうか。

さらに悪いことに、(従来のアプローチで)優秀なセールスマンほど、従来のアプローチにこだわるはずである。当然であろう。プライドという面もあるし、過去の特殊な投資の結果得られた資産を放棄したくないという面もある。そして、M&Aの混乱に乗じて、優秀なセールスマンを引き抜こうと、手薬煉を引いている競合他社が存在する。これでは、"シナジー"が発生する可能性は低い。

また、小売店が店頭データ(POSデータ)の重要を理解して、正確なデータを入力してくれるという恵まれた環境にいたセールスマンが、データなんて役に立たない、という(業界の)店舗を担当したとしよう。同じ様に「じゃー入力、宜しくお願いします」とやっても、悲惨な結果しか生まれない。いい加減な入力しかされないデータは、いい加減な結果しか生まないし、それがさらにデータへの不信感を募らせる。どこかで、方向を転換しなければならない。それを、セールス・マネジャーも「じゃー、いつものように宜しく」では、良い結果は生まれない。

投資銀行の立場からすると、このような議論は極めてナンセンスである。いわく「ディールメーカーに徹すべし」、「そんな細かいことを考えていたらM&Aなんて、できないんだよ」、「M&Aは大局的な見地から判断するものである」、「M&Aが成功したかどうかなんて5年、10年経過しないと判断できない」等という反応が返ってくる。しかし、その結果が、"ほとんどのM&Aは失敗する"であり、自らを「町の不動産屋と同じ」と揶揄することでいいのだろうか。

やや横道に逸れたが、M&Aはあくまで獲得であって、学習ではない。一方、アライアンスと学習過程の相性が良いことは広く、知られているし、多くの研究者がそう結論付けている。例えば、ドズとハメルは「暗黙的かつ累積的で場に特殊なものであれば、自社開発や買収ではなく提携が選好される」と述べている[注16]。

本書でいうところの、知的基盤のマネジメントで価値を創造するには、M&Aよりもアライアンスが適格であると考えてよいだろう。

(4)イノベーションとM&Aの相性

イノベーションを得意とする手法は存在しなかった。イノベーションの達成―コア技術を括用して、需要を喚起する新製品を開発する―は、どんなアプローチを使っても困難である。その意味において、ケース・バイ・ケースでM&Aを活用する余地(戦略オプション)が生まれてくる。

「学習過程を要するM&Aは、失敗が多い」のであった。しかし、現場の要請は、無味乾燥な教科書的な答えではない。困難な状況であることは十二分に分かった上で、それをクリアするには、どうしたらよいか、である。コンペティタあるいは代替技術との競争上、現実的な時間内で技術変化に対応できない場合、「素早く」変化に対応しなければならない場合、M&Aを選択せざるを得ない。

また、技術がもたらす権利や利益の全てを享受したい場合にも、M&Aへの誘引が発生する。また、従来の日本社会では、それほど心配する必要もなかっただろうが、アライアンスには、"裏切り"の不安がつきまとう。英米化が進む日本では、これまでならアライアンスで事足りた場合でも、M&Aを選択しなければならないかもしれない。

つまり、学習が必要であればアライアンスというクッションを挟むことが有効であることはわかるが、スピードの点で、すぐさまM&Aを実施しなければならない場合には、どうしたら良いか。あるいは、学習の時間を減らすにはどうしたら良いか、どういう条件下であれば、学習時間を減らすことができるのか、という疑問に答えて欲しいのである。

ここで、『一般的には、製品化間近の技術をもった、"相性の良い"小規模の企業を買収することで、成功率は上がると言われている』などということを書いても意味はない。規模については、論点がいくつか存在するが、ここでの論点は、技術系企業のM&Aを成功させるコツであるから、そこに意識をフォーカスして、技術に照準をあてたM&Aの成功-M&Aを用いたイノベーションの成功について、説明しよう。

結論から言って、大事なことは、インターフェース技術が自社内に存在するかどうかである。極端に言えば、インターフェース技術があれば、R&Dに目的をフォーカスした、学習を要するM&Aでも成功確率は高まるし、素早い対応も成功する。

外部導入する技術を自社の技術(あるいは製品)と融合させる場合、お互いをつなぐ技術がキモになる。足りない技術単体を導入してもダメなのである。対応するインターフェースがなければ、最終製品までは辿り着けない。

一番望ましいのは、代替的な技術を自社で研究している場合である。このようなケースでは、インターフェース技術も社内に(自然に)存在するから、スムーズに製品化が可能である。

ちなみにトヨタ自動車は、半導体すら自社内で製造することで有名である。これは、一義的には、コスト構造をブラックボックス化させないためである(そのため一度、コスト構造あるいは、コスト低減を可能とする構造を理解してしまえば、生産自体は継続して行わない)。この行為は、それ自身で素晴らしいが、実は、それ以上の価値を生み出していると考えられる。副次的な効果として、インターフェース技術が社内に蓄積されるのである。つまり、何らかの半導体関連技術を社内に導入する場合、製品化・商品化までのプロセスがスムーズに行われると期待できるのである。

反対に、社内に代替的な技術がないようなケースで外部技術を導入する場合、インターフェース技術も合わせて導入することになる。大企業がベンチャー企業の技術を導入する場合なども、同様である。しかし社内に代替技術がない場合、実際には、導入する技術の評価すら十分にできないのであるから、インターフェース技術の評価などできるのか、という疑問は当然に生じる。そのときのポイントは、相手側の当該導入技術の技術者(陣)が、その技術を使い倒しているか? ということである。量産化技術を含めて知り尽くしていることが大切な点である。少なくとも生産技術に明るいことは、最低限クリアしておかなければならない[注17]。

自社内の、技術を使い倒している技術者(陣)―あるいは、技術の幅の広いエンジニア―とミーティングを行って、お互いの"染み出し"部分がクロスオーバーすれば、インターフェースが繋がったと考えてよいだろう。そうでなければ、スピーディーな展開は難しいと考えてよい。

さて、一番分かりやすいインターフェース技術は、ソフトウェア業界でいうところのミドルウェアであるが、最近の電子デバイスの世界では、ソフトウェア自身がインターフェース技術と化している。水平分業が進んだ電機業界では、モジュール部品を組み合わせて、最終製品をつくり上げるが、各部品を全体に統合する役目を担うのは、ハードウェアではなくソフトウェアである。もう少しリアルの世界で言えば、スケールアップの技術も含むが、加工技術(表面加工、穴あけ加工)とか、測定技術、封止技術、気泡抜き技術といったものが、インターフェース技術に相当する。

【小結】

競争市場で、企業が価値を創造するには、7つの手法があった。その中で、アライアンスとM&Aを比較すると、アライアンスの威力が目立つのであった。実際、ここまで主に、「(希少な資産へ差別的にアクセスする、及び、規模の経済・範囲の経済を追求する、では)M&Aとアライアンスは代替的」、「知的基盤の活用は、アライアンスが適格である」、そして「M&Aを用いたイノベーションを成功させるには、インターフェース技術が鍵」の3点について議論を展開してきた。

読者によっては、こう結論したくなるのではないだろうか:M&Aという手法は、コストとリターンを勘案した上で、価値創造という視点で考えると、あまり有効な手ではない。アライアンスを選択すべきである。

その考えは、ある意味で正しい。ところが、一端ゲームのルールが変更されると状況が変わるのである。規制緩和や技術革新によって、環境が激変すると、アライアンスではなくM&Aがより有効な打ち手になるのである。従来では不可能であった手法を採用できるからである。価値を創造する7つの手法は同じでも、ゲームのルールが変更することによって、それまでとは異なる次元で、例えばスケールメリット、シナジーを追求することが可能になる。従って、アライアンスが広く行われている業界でも、規制緩和や技術革新によって競争環境に大きな変化がもたらされ、新しい秩序を作り上げる必要が生じ、突然、M&Aが有効になることがある。そのような業界の代表が、エアライン、メディア・通信業界である。

全社戦略とM&A戦略が理に適っていれば、M&Aを躊躇する必要はない。この場合、所期の成果を達成できるかは、統合作業・融合作業(M&A戦術)次第である。

最後に、多目的M&Aについて考えてみよう。例えば、規模の拡大・範囲の拡大と販売チャネルの獲得を目指したM&Aを考えよう。規模の拡大・範囲の拡大は、M&Aと相性が良い。しかし、チャネル・ディールは、チャネルのマネジメントが必要であるから、単純にM&Aとの相性が良いというわけではない。つまり、M&Aの後、買収企業が通常のオペレーションを続けても、価値が創出されるとは限らない。このバランスをとらないと、多目的M&Aの成功確率が低下することは当然である。

例えば、男子向けの教育玩具(いわゆる知玩)が得意な企業が、女子向けキャラクタの獲得を目的に、企業買収を行ったとする。当然、新しい知玩は、女玩チャネルで販売される。必然的に、この案件はチャネル・ディールでもある。買収企業は、男玩と女玩のチャネルの違いを理解していなければ、このM&Aが価値を生み出すことは難しくなるだろう。

この例は、結果として多目的になったと考えられるが、複数のルートで価値創造を目指すことになるM&Aは、各ルートとM&Aの相性を考慮して、あらかじめ対策を講じておかなければ、失敗する確率を高める結果になってしまう。

注1 D.Harding and S.Rovit(スコフィールド素子 訳)、成長するM&Aの源泉、ハーバード・ビジネス・レビュー、Feb、2005

注2 ベイン論文で述べられている5つの競争基盤は、「コスト優位性、ブランド力、顧客ロイヤリティ、実質資産の優位性、政府の保護」であるが、もちろん、それらはすべて、①~⑦に内包されている。コスト優位性は①~④、ブランド力は⑤、顧客ロイヤリティは⑦、実質資産の優位性は、①,③、政府の保護は①である。

注3 [1],[2],[3]等で一部行われている。なお、[3]によれば、M&A、アライアンス、JVを一つの分析枠組みで議論できるような統合理論は存在しない(出典は、Y.Zeira, W.Newburry, Equity International Joint Ventures and International Acquisitions, Management International Review, Vol.39, April, 1999, pp.323-352)。

注4 [2](ただし"When to Think Alliance,"D.Ernst, T.Halevy, The McKinsey Quarterly,2000,No.4からの引用)によれば、a)経営能力が実証されていない新規分野への進出にはM&Aよりもアライアンスが好ましい、b)移り変わりが早く不確実性の高い産業(電子機器、マス・メディア、ソフトウェア)においてはM&Aよりもアライアンスが評価される。a)は、直感的にも理解できる。b)は、不確実性から価値を生じせしめるためにはオペレーション上の柔軟性が必要であり、本質的に強いコミットメントを伴うM&Aよりも曖昧なアライアンスに向く、という考えと整合的である。不確実性が大きい場合に、アライアンスが適するという文献として、[3]ではJ.Hagedoorn, B.Sadowski, The Transition from Strategic Technology Alliances to Mergers and Acquisitions, Journal of Management Studies, Vol.36, No.1, 1999, pp.87-107を上げている。

注5 出典:参考文献[4]

注6 出典:参考文献[5]

注7 出典:参考文献[6]

注8 [1]によれば、アライアンスによって得られる機会は、以下の通りであるが、焦点はコストの削減に集中しており、売上を増大させるという方向には、あからさまに向かっていない:i)規模の経済の追求、ii)競合からの学習、iii)リスク管理とコスト分担、iv)暗黙的談合の促進、v)低コストでの新規市場参入、vi)新たな業界もしくは業界内新セグメントへの低コスト参入、vii)業界もしくは業界内セグメントからの低コストでの撤退、viii)不確実性の対処。

注9 動機が"止むを得ず"であっても、そのような環境変化をチャンスと前向きに捉えてM&Aを実行すれば、「本質的」でなくとも、成功する確率はアップする。

注10 重要な業務の外出しは常にcontroversialである。例えば、JPモルガンチェースは、IBMと交わしていた総額50億ドルに上る複数年のアウトソーシング契約をキャンセルすると発表した(2004年9月15日)。

注11 アライアンスとM&Aの選択を決定する条件について記述した論文に、J.Dyer & H.Singh, "When to Ally and When to Acquire," HBRがある。同論文は、「シナジーのタイプ、資源の性質、余剰資源、不確実性、競争の程度」という5つの次元の各々で、その程度の高低によって、アライアンスとM&Aが選択できるとする。なお[7]では、「知識移転のアプローチ」というスペシャルケースで、移転する知識の性質と企業間のコミットメントの2軸で張ったマトリクス内に、ライセンシングやアライアンス、M&Aといった各アプローチが、どのように位置するかを示している。

注12 電機・電子業界では最近、"解析技術、計測技術、薄型実装技術、あるいはリーン生産技術"といった、製造・生産に関する技術の重要性が、認識されつつある。素早い生産の立ち上げ、迅速な生産調整(増産、減産)、継続的なコストダウン、小型化・薄型化・省電力化といった顧客ニーズに応える必要が益々高まり、かつ韓国勢と同質の-つまり、日本のお家芸、生産技術をコスト低下に結びつけ需要を喚起し競争に勝つというタイプの-競争に勝ち抜いていかなければならないからである。しかし、これは裏を返せば、しばらくの間、生産系の技術が軽視されていたとも考えられる。事実、同業界では、機械系や化学系の技術、例えば、駆動、絶縁、断熱あるいは接着といった技術は、それほど重要視されていなかった。例えば、三菱電機では、接着技術へのグリップを緩めたため、トラブルが多発した(研究開発伝承、日経エレクトロニクス、日経BP、2005年1月3日、pp.78)という。

注13 これに関しては、[8]が参考になる。

注14 ランダウは、辛辣な辛口で知られるが、その彼をして、「米国とソ連の物理学のレベルの違いは、ファインマンが居るかいないかの差である」と言わしめたファインマンは、まさに天才と呼ぶに相応しい。実際、ファインマンは量子力学を一人で作ったに等しい。20世紀物理学の双璧をなすのは、相対論と量子力学であるが、前者はアインシュタインという一人の超天才の手によって作られたが、後者は、多くの天才達-ボーア、パウリ、ハイデルブルグ、シュレージンガーなど-によって創りあげられた。その量子力学を別の方法(経路積分)によって再構成したのが、リチャード・ファインマンである。従って、アインシュタインと同程度の超天才ということになるだろう。

注15 「販売スタイルの異なる企業同士を統合することは、生産や財務に比べて、非常に困難な作業となる」ことは、[3]でも指摘されている。ただし出典は、C.Baden-Fuller, C.Boschetti, Creating Competitive Advantage through Mergers.,(in H.Thomas, D.O'Neal eds.) Strategic Integration, John Wiley $ Sons, 1996, pp.91-112。また、[9]によると、「営業マンには、得意とする価格帯があり、この価格帯を越えて商品の多角化を進めたりすると、良好な営業成績が得られなくなったりする」という。

注16 [10]を参照。出典は、Y.Doz & G.Hamel,Aliance Advantage, Harvard Business School Press, 1988, p.5,p.52.ちなみに、[10]の脚注26には、提携の目的として学習が重要であることを示す文献が10件示されている。

注17 大企業の研究者がハイテクベンチャーを起業する場合に、ままあることだが、研究活動が長くても、基礎研究の分野ばかりでは、量産技術に、全く疎い場合がある。大量生産技術がないと結局、商品化できない、つまりキャッシュが発生しない。

【参考文献】

[1] J.Barney(岡田 訳)、企業戦略論(下)全社戦略編、ダイヤモンド社、2003

[2] J.Ogden、F.Jen、P.O'Corner(徳崎 訳)アドバンスト・コーポレートファイナンス(上)、ピアソンエデュケーション、2003

[3] 中村、M&Aマネジメントと競争優位、白桃書房、2003

[4] 谷口、巨大企業の世紀、有斐閣、2002

[5] J.Brooks(東 訳)、アメリカのM&A、東洋経済新報社、1991

[6] R.Razgaitis(菊地・石井 監訳)、アーリーステージ知財の価値評価と価格設定、中央経済社、2004

[7] D.Leonard(阿部・田畑 訳)、知識の源泉、ダイヤモンド社、2001

[8] 出川、技術経営の考え方、光文社、2004

[9] 池澤、やらなきゃ良かったあのテーマ 臨床的事業開発論、オプトロニクス社、2004

[10] 徳田、グローバル企業の戦略的提携、ミネルヴァ書房、2000